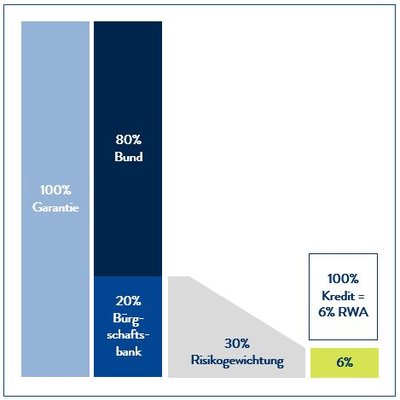

Auch im Förderprogramm ERP-Förderkredit Gründung und Nachfolge liegt eine öffentlich-private Partnerschaft vor. Die Bürgschaftsbanken entlasten Hausbanken und Sparkassen zu 100 % von den Kreditrisiken. Die privatwirtschaftlich organisierten Bürgschaftsbanken tragen davon ein Eigenrisiko in Höhe von 20 %. Der vom Bund garantierte Anteil liegt bei 80% und darf mit einem Risikogewicht von 0 % bewertet werden.

Mit Anwendung der neuen CRR-III-Vorschriften ab dem 1. Januar 2025 ist das sogenannte „Sitzlandprinzip“ entfallen, was Auswirkungen auf die Risikogewichtsableitung für sogenannte „unbeurteilte Institute“ hatte. Zu dieser Gruppierung zählen auch die Deutschen Bürgschaftsbanken.

Seitdem hat sich die Risikobeurteilung an der individuellen Erfüllung wirtschaftlicher Bonitätsaspekte und regulatorischer Voraussetzungen einer Bürgschaftsbank zu orientieren. Kreditgebende Hausbanken und Sparkassen haben gemäß Art. 121 Abs. 1 CRR III eine eigene Bewertung der jeweiligen Bürgschaftsbank nach Art. 79 CRD VI durchzuführen.

Im Bucket A ist der Ansatz eines privilegierten Risikogewichts von 30 % möglich.

Der Nachweis für das privilegierte 30 %-ige Risikogewicht gemäß Art. 121 Abs. 3 CRR erstreckt sich bei Bürgschaftsbanken durch die Ausnahme von der Verschuldungsquote auf die Erzielung einer harten Kernkapitalquote von mindestens 14 %.

Alle deutschen Bürgschaftsbanken weisen derzeit eine harte Kernkapitalquote von mehr als 14 % auf. Somit kann die Bürgschaftsbank generell mit dem privilegierten Risikogewicht von 30 % risikogewichtet werden.